Una sola notifica può svuotare il tuo conto

Un singolo ping sullo smartphone, un gesto veloce — e i soldi spariscono dal conto prima ancora che tu abbia il tempo di ragionarci. Le nuove collezioni stagionali e le offerte lampo nelle app creano le condizioni perfette per spese non pianificate.

Sembra tutto innocuo: un paio di scarpe, “l’occasione della vita” su un elettrodomestico, o l’ennesimo gadget per tirarsi su il morale. Le emozioni prendono il sopravvento, la razionalità tace, e la carta di credito fa il resto. Eppure esiste un rimedio semplicissimo capace di bloccare tutto: una pausa obbligatoria prima dell’acquisto.

Ricercatori e psicologi avvertono da tempo che gli acquisti impulsivi non dipendono da scarsa forza di volontà, ma dalla struttura del cervello e da sofisticate tecniche di marketing. Capire i meccanismi che ci spingono verso spese non ponderate è il primo passo per difendersi. E non servono fogli di calcolo complicati né un consulente finanziario — basta rimandare di un solo giorno.

Perché spendiamo senza pensarci

Cosa succede nel cervello quando clicchi “acquista ora”

Un acquisto non è semplicemente un trasferimento di denaro. Prima di tutto è una reazione chimica nel cervello. Quando vedi un prodotto desiderato, si attiva il cosiddetto sistema della ricompensa. Ancora prima di pagare, il corpo viene inondato di dopamina — associata a una stimolazione rapida e piacevole.

Non è il momento del possesso a essere più potente, ma l’anticipazione: “tra poco sarà mio”. Questo genera un’euforia temporanea che spesso scambiamo per un bisogno reale. Quando il pacco è già sul tavolo, le emozioni si spengono, la dopamina cala e arriva l’estratto conto. Molte persone provano un misto di vergogna, senso di colpa e una domanda ricorrente: “perché l’ho comprato?”

Sapere che il cervello ci tenta verso lo shopping aiuta a creare distanza critica. Non si tratta di smettere di gioire per le cose nuove, ma di non farsi guidare da emozioni momentanee. Neurologi della Stanford University hanno stabilito che le stesse aree cerebrali si attivano alla vista di un prodotto attraente come avviene con l’assunzione di zucchero o durante il gioco d’azzardo.

I negozi sanno esattamente dove colpire: urgenza e comodità

Le aziende conoscono i nostri punti deboli nei minimi dettagli. Frasi come “solo 2 pezzi rimasti”, “altre 15 persone stanno guardando questo prodotto” o “l’offerta scade tra 3 ore” hanno un unico scopo: creare una leggera tensione e la paura di perdere qualcosa se non clicchi subito. Gli esperti di marketing chiamano questo il principio della scarsità e dell’urgenza.

A questo si aggiunge la massima semplificazione del processo d’acquisto: pagamento con un clic, dati della carta salvati, Apple Pay, Google Pay, acquisto senza registrazione. Meno passaggi ci sono, meno tempo c’è per riflettere. Prima che la parte razionale del cervello riesca a fare domande, hai già una conferma di transazione nella posta in arrivo.

- Messaggi su disponibilità limitata e tempo — aumentano la paura di “perdere un’opportunità”

- Metodi di pagamento facilitati — riducono il percorso dall’impulso alla spesa a pochi secondi

- Pubblicità personalizzate — ti ricordano il prodotto esattamente quando sei di cattivo umore

- Metodi di pagamento salvati — eliminano l’ultima barriera al pagamento

- Notifiche di riduzione prezzi — creano la sensazione di adesso o mai più

- Prove sociali come “234 persone hanno acquistato questo” — fanno leva sull’istinto gregario

Senza strategie di difesa personali, il portafoglio cede a questo arsenale in pochi minuti.

La regola delle 24 ore: un filtro semplice contro le spese inutili

Un giorno di pausa per ogni acquisto non pianificato

La difesa efficace contro le tecniche di vendita aggressive è sorprendentemente semplice: introduci una regola di rinvio inflessibile. Per ogni acquisto non necessario — cioè tutto ciò che non sia cibo, medicinali, bollette e spese programmate — vale una sola regola: aspetta 24 ore intere.

Il principio è chiaro: se non è indispensabile, non paghi subito. Lo annoti, lo metti da parte e ci torni il giorno dopo. Una pausa del genere funziona come un fusibile emotivo. Spezza il circolo vizioso: stimolo — eccitazione — pagamento immediato. Trasforma un riflesso automatico in una decisione consapevole.

Psicologi dell’Università di Vienna hanno confermato che la distanza temporale riduce significativamente la probabilità di un acquisto impulsivo. Se dopo un giorno desideri ancora quell’articolo e riesci a giustificarlo con calma, l’acquisto ha molte più probabilità di essere davvero quello giusto.

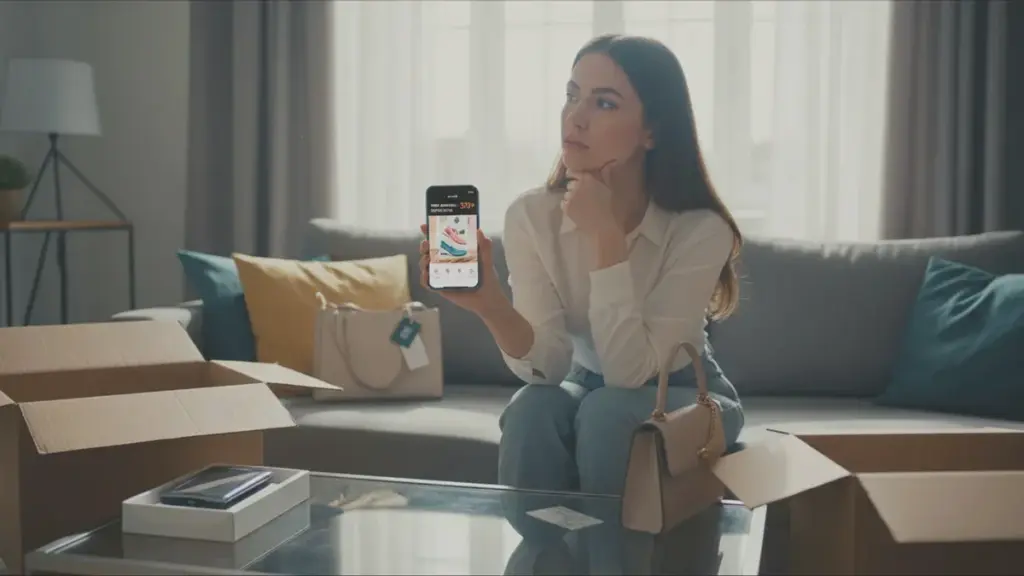

Acquisti online: usa il carrello come scudo, non come arma

Negli acquisti in rete è particolarmente facile cedere all’impulso. Uno strumento utile è proprio il carrello abbandonato. Aggiungi i prodotti che ti tentano, poi chiudi deliberatamente la pagina o l’app. Non completare la transazione.

In pratica, quel carrello diventa una lista dei desideri temporanea. Quando ci torni il giorno dopo, spesso non riesci nemmeno a ricordare metà degli articoli. L’emozione si è esaurita, e puoi attivare una valutazione più fredda: “ne ho davvero bisogno, o ieri stavo solo passando una brutta giornata?”

I negozi detestano i carrelli abbandonati, ma per le tue finanze rappresentano un enorme vantaggio. Costruisci due barriere: una temporale — almeno 24 ore di pausa — e una mentale, tornando alla decisione con un umore diverso e con maggiore distanza. Catene come Amazon o Zalando inviano promemoria sui carrelli abbandonati proprio perché sanno quanto questa azione ritardata sia efficace nella lotta contro l’impulsività.

Cosa fa a te una notte tranquilla

Le emozioni bollenti si raffreddano e le domande concrete emergono

Il noto proverbio “la notte porta consiglio” funziona egregiamente nelle finanze personali. Il sonno azzera le emozioni. Ciò che la sera sembrava “assolutamente indispensabile”, al mattino appare spesso come un semplice capriccio.

Dopo alcune ore di pausa emergono domande che prima non avevano modo di farsi strada. Ho già qualcosa di simile a casa? Non preferirei risparmiare quella stessa cifra per qualcosa di più importante? Questa cosa cambierà davvero la mia vita, o migliorerà l’umore solo temporaneamente? Dove la metterei, e quanto spesso la userei?

Il vero test del bisogno funziona così: se dopo 24 ore ti ricordi ancora del prodotto e riesci a spiegare con calma perché ne hai bisogno, non si tratta più di semplice desiderio. I consulenti finanziari raccomandano un ulteriore passo — scrivi la motivazione dell’acquisto e leggila ad alta voce. Se suona convincente dopo un giorno, puoi procedere.

Quando dimentichi il carrello, ricevi un segnale chiaro

La ricerca e le esperienze di chi utilizza metodi simili mostrano che la grande maggioranza dei carrelli abbandonati non si trasforma mai in ordini. Il giorno di attesa funziona come un filtro severissimo ma equo. Gli acquisti dettati dalla noia, dallo stress eccessivo o dopo un litigio con il partner vengono eliminati.

Se al mattino non hai nessuna voglia di tornare sulla pagina, è un segnale che “l’opportunità” di ieri era solo un cerotto sulle emozioni del momento. Invece di combatterti con la forza di volontà, lasci semplicemente che il tempo faccia la scelta al posto tuo. Uno studio dell’Università di Monaco ha rilevato che fino al settanta percento degli articoli nei carrelli abbandonati rimane non acquistato dopo due giorni.

Dal taglio delle spese a un rapporto più sereno con il denaro

La soddisfazione di non lasciarsi intrappolare

C’è un altro effetto collaterale raramente discusso di questo metodo: la soddisfazione di avere il controllo su se stessi. Chiudere una pagina piena di offerte senza completare l’acquisto regala spesso un sollievo molto più duraturo dell’acquisto stesso.

Inizi a costruire un diverso senso di valore — basato non su ciò che compri, ma sulla capacità di decidere in linea con i tuoi obiettivi. Scompare lo scenario classico: qualche minuto di euforia seguita da giorni di senso di colpa alla vista del saldo del conto.

Un acquisto ponderato dà gioia. Una spesa inutile consapevolmente bloccata dà serenità — e sul lungo periodo è spesso molto più importante. Psicoterapeuti confermano che il controllo sulle finanze personali riduce significativamente l’ansia e migliora il benessere generale.

Come piccole cifre diventano grandi somme

Quando cominci sistematicamente a rimandare gli acquisti impulsivi, i numeri si fanno presto evidenti. Quei “soli 5 euro”, “appena 12 euro”, “costa meno di una pizza” si sommano fino a centinaia di euro al mese. Nel corso di un anno possono trasformarsi in un obiettivo concreto: un viaggio, un corso, un risparmio per un acquisto importante o una riserva finanziaria.

- Lunedì: maglietta in offerta a 25 euro

- Mercoledì: macchina del caffè a cialde a 79 euro

- Venerdì: un libro che forse leggerai, a 18 euro

- Domenica: decorazione per il salotto a 35 euro

- Settimana successiva: cuffie che hai già, a 99 euro

- Integratore fitness consigliato da un influencer a 55 euro

- Nuova cover per il telefono a 15 euro

- Candele profumate alla lavanda a 22 euro

In questo semplice esempio si arriva a 348 euro al mese. Se la regola delle 24 ore intercetta anche solo la metà di queste spese, ogni anno restano in tasca diverse migliaia di euro. Una cifra concreta che può davvero cambiare la tua situazione finanziaria.

Come introdurre e mantenere la pausa nella vita quotidiana

Vale la pena tradurre questo principio generale in alcune regole pratiche semplici. Per esempio:

Stabilisci una soglia oltre la quale la regola delle 24 ore si applica sempre — ad esempio 15–20 euro. Scrivi gli acquisti pianificati su un’agenda o un’app invece di cliccare subito “acquista”. Nei negozi fisici fotografa il prodotto e torni il giorno dopo se ti sembra ancora una buona idea.

Imposta un promemoria sul telefono — “controlla se lo vuoi ancora” — per il giorno successivo alla stessa ora. Chiedi al tuo partner o a un amico di fungere da “freno” per cifre più consistenti. Gli esperti finanziari raccomandano di impostare un limite giornaliero per i pagamenti online direttamente nell’app della banca.

Funziona molto bene anche una semplice domanda posta ad alta voce: “cosa succede se non lo compro oggi?”. Nove volte su dieci la risposta è: niente. È sufficiente per concedersi il permesso di rimandare la decisione.

Con il tempo il cervello si abitua al nuovo schema. Continua ad amare le ricompense, ma comincia ad associarle non solo a un pacco consegnato dal corriere, ma anche alla vista di un saldo crescente sul conto di risparmio o alla realizzazione di progetti più ambiziosi. La regola delle 24 ore smette di essere una punizione e diventa un’abitudine consolidata che semplicemente ripaga — sia economicamente che psicologicamente. Prova a introdurla per almeno un mese e osserva quanto cambia il tuo rapporto con il denaro.